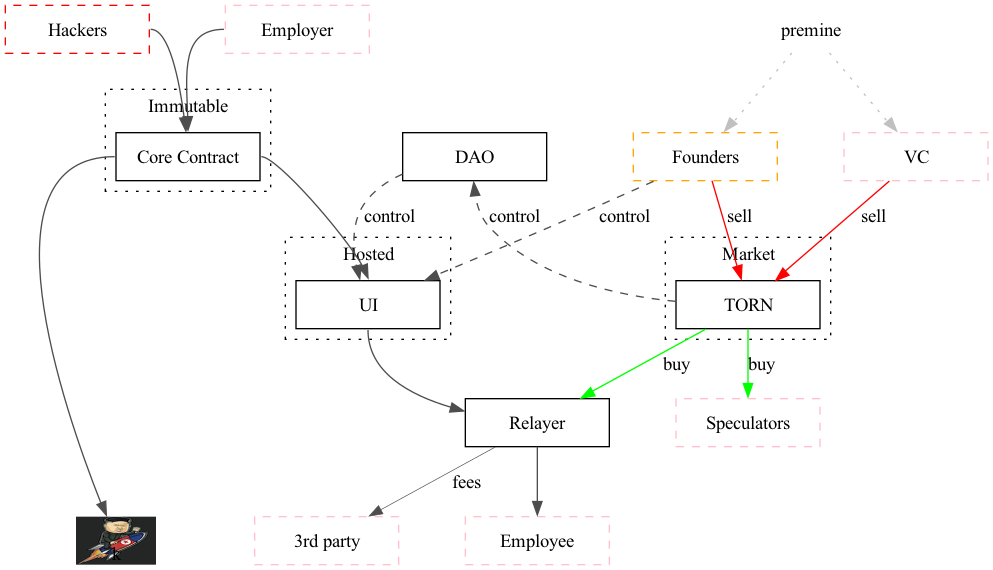

Two big things happened in the last few days that may have an impact far beyond Ethereum land: a judge approved the sanctioning of a smart contract address by OFAC and the the country followed The Netherlands by charging and arresting, a whole year later, a Tornado Cash co-founder.

Category: Uncategorized

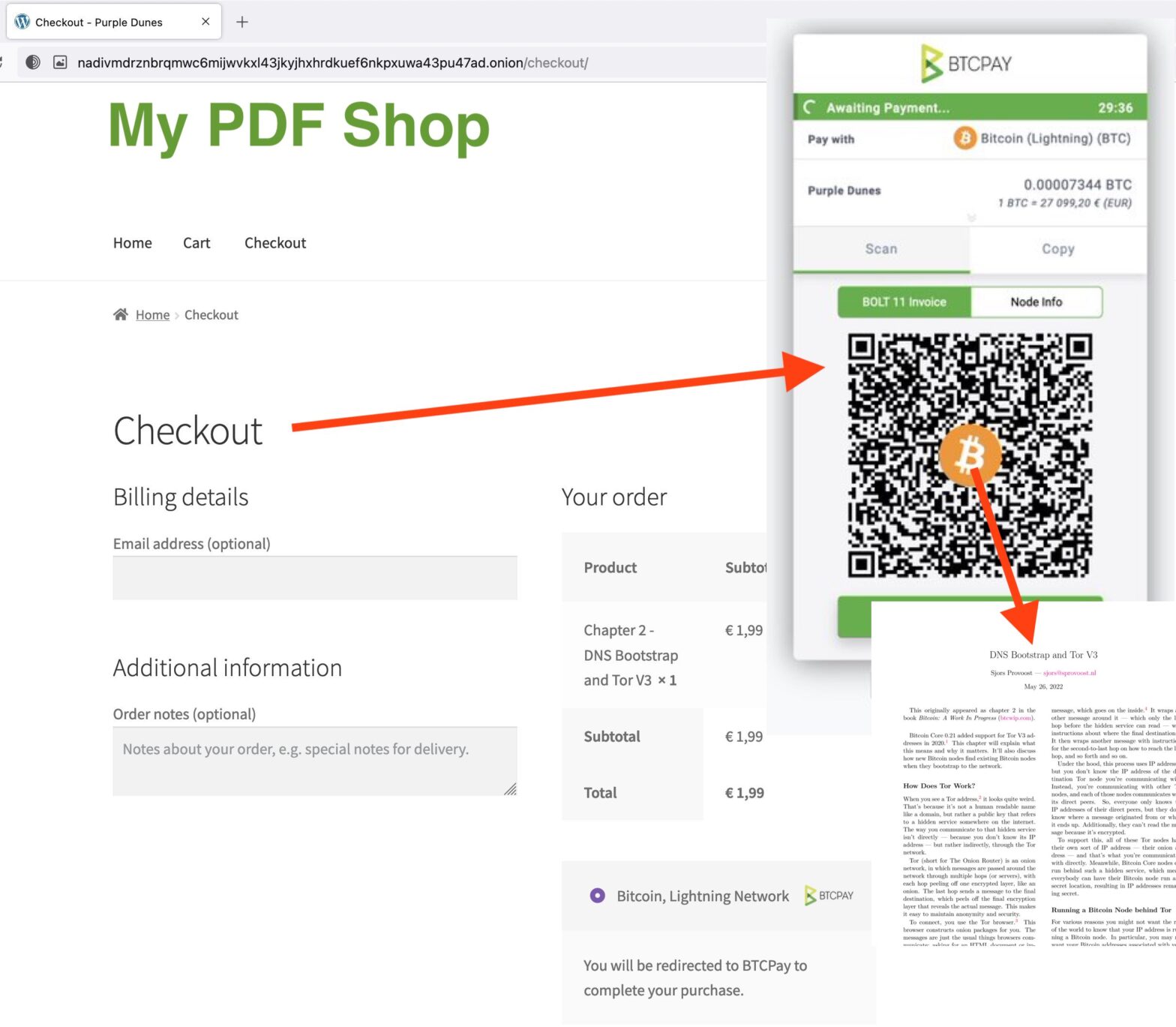

How to Sell a PDF Privately with ⚡

You’re at a garage sale and see a wonderful recipe book. “How much? $5? Sweet!”. The seller gives you a form where you fill out your home address, date of birth, a list of websites you recently visited, and several written testimonies from companies you purchased from before, to confirm you would never use stolen… Continue reading How to Sell a PDF Privately with ⚡

Some books on the economy

Some books on the economy After listening to another unconvincing and — more importantly — unscientific oversimplistic rant about a magical world without government, I decided to post a comment on Youtube! Actually a bunch of them. Maybe I should just write blog posts again… One of the folks I chatted with in the comments is Michael Tidwell from the… Continue reading Some books on the economy

Ford vs. modern day minimum wage and overwork

I finally got around to reading more about what Ford said back in the day. I think it’s an urban legend that doubling peoples pay leads to more consumption and that leads to increased prosperity. Ford seems to have believed this himself, but if you read the article he also points out two other things:… Continue reading Ford vs. modern day minimum wage and overwork

JSON API Authentication using Devise tokens

For an app that I’m working on I want users to be able to create an account and login. The app speaks JSON. I thought this would be trivial with Devise using something like TokenAuthenticatable, but unfortunately that got deprecated without too much information about alternatives. In typical open source euphemism: we have decided to remove TokenAuthenticatable from Devise,… Continue reading JSON API Authentication using Devise tokens

Lijfrente

Ik werd vorig jaar 32, dus als we het kabinet mogen geloven mag ik op m’n 72e met pensioen. De pensioenleeftijd wordt namelijk de komende jaren verhoogd naar 67 en stijgt daarna met de levensverwachting. De levensverwachting voor een man van 65 stijgt volgens het CBS de komende 40 jaar met 5 jaar. In een… Continue reading Lijfrente

Untitled

Stel je bent een startende ZZP’er en je woont zelfstandig in een sociale huurwoning. Je overweegt om een kleine klus van €1.000 aan te nemen. Is het de moeite waard? In de bovenste grafiek zie je hoeveel belasting je betaalt over de inkomsten van die klus. Stel dat je tot nog toe €8.000 verdiend had… Continue reading Untitled

Cars and taxes – Dutch style

I’m writing this in English because the absurd complexity of Dutch tax law is probably more entertaining for foreigners than for locals who are used to it. There’s a chance that I’m going to work at a client’s office in the middle of nowhere for one month. I don’t have a car and public transport… Continue reading Cars and taxes – Dutch style

What I’ll be packing for my next long trip

I haven’t decided when or where to go yet, but every once in a while I like to experiment with packing. When I pack last minute, I have a tendency to carry more than I need, which I usually regret when I’m on the road. Today I bought a smaller suitcase: 45 cm tall, down… Continue reading What I’ll be packing for my next long trip

Rente en AOW leeftijd

Wilders heeft naar eigen zeggen het Catshuisoverleg opgeblazen om AOWers een plezier te doen. Nou gun ik iedereen die dat wil een zo vroeg mogelijk pensioen, maar wat als de financiële markten daar anders over denken? Nou zou je een grafiekje met de Nederlandse rente op staatsleningen kunnen hangen boven de Tweede Kamer om ze… Continue reading Rente en AOW leeftijd