Ik werd vorig jaar 32, dus als we het kabinet mogen geloven mag ik op m’n 72e met pensioen. De pensioenleeftijd wordt namelijk de komende jaren verhoogd naar 67 en stijgt daarna met de levensverwachting. De levensverwachting voor een man van 65 stijgt volgens het CBS de komende 40 jaar met 5 jaar.

In een eerdere post legde ik uit waarom ik streef naar een minimaal aanvullend pensioen van 50% AOW, dus €500 bij het prijspijl van vandaag. Mensen met een AOW zijn al aanzienlijk rijker dan mensen met een uitkering en als zelfs zij kunnen overleven, zit ik in ieder geval niet helemaal onderaan de pikorde (van een van de rijkste landen ter wereld). Het zou natuurlijk leuk zijn om als ondernemer bergen met geld binnen te slepen. Daarbij lachte mijn voormalige rij-instructeur me uit toen ik het woord pensioen noemde omdat ze er vanuit ging dat ik het type ben dat werkt tot hij doodvalt, maar je weet het nooit.

Dat doel kan ik bereiken door ergens tussen 59e en 66e loonslaaf te worden en te profiteren van de subsidie van jongeren aan ouderen die ons stelsel met zich meebrengt. Maar er is een alternatief waar ik nu al mee kan beginnen. Tenzij ik iets niet goed begrepen heb: feedback welkom! (en ja, ik ga ook nog een adviseur raadplegen).

Als ZZP’er kan ik geen gebruik maken van de standaard pensioenfondsen, maar zoals het CPB laatst weer eens aangaf, is dat als jongere en als man (kortere levensverwachting) sowieso onverstandig.

Gewoon sparen of beleggen in aandelen of vastgoed is een mogelijkheid, maar dan wordt je vermogen in de tussentijd continu aangevreten door de fiscus (Box 3, etc) en/of gemeente (OZB). Bovendien is het niet slim om je hele vermogen in één plek te bewaren, zeker niet in een speculatief item zoals je huis.

Omdat je op latere leeftijd waarschijnlijk minder inkomen (nodig) hebt dan tijdens je carriere, kan(!) het gunstig zijn om pas op latere leeftijd belasting te betalen. Bovendien kan je er de hoop op nahouden dat tegen die tijd de belastingen überhaupt lager zijn. Daar komt de lijfrenteaftrek van pas. Als je je jaarlijks geld op de juiste soort rekening zet, mag je dat aftrekken van je inkomstenbelasting in dit jaar en betaal je er pas belasting over tijdens je pensioen. Bovendien telt het niet mee voor je vermogen.

Maar hoeveel precies?

Stap 1: welk eindbedrag heb je nodig?

Allereerst doe ik nog een schepje bovenop m’n AOW leeftijd van 72. Je mag de lijfrente uitkering namelijk 5 jaar uitstellen. Full time werken tot m’n 79e is misschien niet ideaal, maar dat beetje part time werken wat nodig is om de AOW vijf jaar aan te vullen moet te doen zijn.

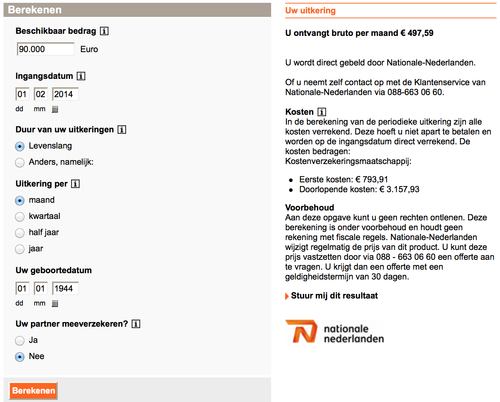

Stel dat ik nu AOW+5 zou zijn, hoeveel spaargeld moet ik dan inleggen om €500 per maand te krijgen? Laten we het de ING vragen:

€90.000 dus. Via een andere rekenhulp kwam ik op €80.000.

Stap 2: compenseer eindbedrag voor inflatie tijdens je pensioen

€500 per maand klinkt leuk, maar tijdens je pensioen gaat de inflatie vrolijk verder. Op de inflatie vóór je pensioen kom ik zo terug, maar als je pensioen 30 jaar duurt en de inflatie 2.5% bedraagt, heb je aan het einde nog maar de helft over. Als de AOW wel gecorrigeerd wordt, zak je dus in de loop der jaren van 150% AOW naar 125%. Wellicht dat er tegen die tijd fondsen zijn die daar rekening mee houden en je uitkering jaarlijks aanpassen aan de inflatie. Dat zal iets duurder zijn dan de huidige fondsen die voor zover ik kan overzien allemaal uitgaan van inflatie-naïeve klanten. Daarom tel ik 30% op bij het bedrag dat ik wil sparen: €104.000. Nogmaals, die 30% is puur vanwege de inflatie tijdens m’n pensioen, niet de inflatie in de aanloop daar naartoe.

En levensverwachting dan? Het fijne van een AOW leeftijd die met de levensverwachting mee gaat, is dat een pensioen daardoor altijd even lang duurt. Het maakt dus niet uit of een 70 jarige van nu voor de rest van zijn leven €500 per maand wil krijgen, of een 79 jarige anno 2049. Het bedrag wat je moet sparen is dus hetzelfde.

Het zou natuurlijk kunnen dat de levensverwachting harder stijgt dan het CPB verwacht. In dat geval heb ik meer tijd om dat bedrag te sparen. En wat als Aubrey the Grey z’n zin krijgt? Dan vervalt de AOW waarschijnlijk, maar kan ik alsnog wel een paar jaar met sabbatical.

Stap 3: hoeveel moet je sparen?

Zoals ik al aangaf bemoeilijkt inflatie deze berekening. Het makkelijkst is om in eerste instantie de inflatie te negeren in de berekening van het maandbedrag. Je moet dan twee dingen doen: hanteer een lager rentepercentage in je favoriete rente-op-rente rekenhulp en verhoog elk jaar het bedrag dat je inlegt met inflatie.

De rente waarmee je moet rekenen is de reële rente: de rente die je ontvangt minus inflatie. Ik ben uitgegaan van 1.5%. Door te proberen kom ik dan op een maandelijkse inleg van €140 om in 2049 uit te komen op de €104.000 die ik eerder berekend heb (prijspijl 2014). Bij 2.5% inflatie leg ik dus in het laatste jaar 140 * 1,025^45 = €425 per maand in en staat er ruim 3 ton op de rekening. Maar dat geld is tegen die tijd dus 3x minder waard.

Overigens is de reële rente op dit moment nul of negatief: 2.1% niet-vaste rente bij Reaal minus 2.1% officiële inflatie (de staat heeft er belang bij de inflatie zo laag mogelijk voor te spiegelen). Je kan meer krijgen door de rente langer vast te zetten, maar dan wordt je pensioen gewist als de inflatie een paar jaar achter elkaar richting de 20% gaat. Ook kan je een beleggingsrekening nemen, maar ook dan loop je risico op een crash. Risico’s neem ik als ondernemer al genoeg. Aan de andere kant, puur in euros sparen is ook bepaald niet verstandig.

Stap 4: hoeveel mag je sparen?

Nu je weet hoeveel je wil sparen, kan je op de site van de Belastingdienst uitrekenen of dat mag. Voor 2014 moet je vooralsnog handmatig de vergelijking 12 * maandbedrag = 0,155 * (winst – 11.892) oplossen. In mijn geval is er niks aan de hand zolang mijn winst boven de €23.000 blijft, gemiddeld over meerdere jaren. Om de pakweg 5 jaar kan ik vervolgens ook nog extra sparen, waardoor ik versneld mijn pensioendoel haal.

De zelfstandigenaftrek en MKB winstvrijstelling hoef je voor de berekening van de vrije ruimte niet niet van je winst af te trekken.

Maar reken jezelf niet dubbel “arm”, want voor zover ik weet heeft het inleggen van lijfrente premie geen effect op die toeslagen; je verzamelinkomen wordt er niet lager door. Als ik het goed begrepen heb, wordt de inleg van lijfrentepremie afgetrokken van je heffingsloon en vormt dat heffingsloon je toetsingsinkomen. Je kan dus eventueel (meer) huursubsidie krijgen, maar dan moet je wel op tijd zijn met inleggen, want dat kan niet (meer) met terugwerkende kracht.

By the way:

Als ZZP’er hangt er trouwens wel een zwaard van damocles boven je hoofd: mocht je ergens in de komende 40 jaar ooit even een uitkering nodig hebben, dan moet je eerst interen op je lijfrente. Dan ben je dus je pensioen kwijt én je moet een enorm bedrag aan belasting betalen. Dat komt bovenop het risico dat je verzekeraar failliet gaat of je bank failliet gaat (reken niet op het deposito garantiestelsel als je bij een grote bank zit).

Is er niet gewoon een eerlijk en robuust pensioenfonds dat hier namens mij over nadenkt?